こんにちは、らくからちゃです。

岸田総理就任後2万7000円台まで下落し、「岸田ショック」なんて言われ方もした日経平均株価は、今週は2万9000円まで戻す展開となりました。天辺でショートを仕込んで一山あてたひとも、底でダブルインバース買い込んで焼かれた人もお疲れさまでした。

岸田ショックの一因なったとも言われている「金融所得課税の増税」については、なんだか「若いうちから資産形成をはじめて経済的自由を得て早期にリタイアするぞ!」みたいな人たちが蜂の巣を突いたみたいな騒ぎになってておもしろかったですね

「どうして我々のような庶民にも増税しようとするんですか!!💧10億円とか持ってるひとから取ればいいのに😡」

みたいなコメントがモリモリ湧き出ており、累進課税導入すべしみたいな内容を熱く語っている人もいましたが、私のような小市民としては増税とセットでNISAの枠と年数を2倍に増やして貰うくらいが分かりやすくてええなあと思いましたね。

あとちょっとおもしろかったのは

「政府は年金を株で運用してるのに、どうして株価を下げるようなことを言うの?アホなの?」

といったご意見。

GPIFはまだ積立金を増やしているはずなので、もし税率の上げ下げで株価を操作できるのなら、私が偉い人なら、とりま取り崩しが始まるまで増税して取得単価を下げて、取り崩しが必要になったフェイズで減税して株価をあげますね。

そんなクソリプはさておき、「銭子貯めてさっさと仕事辞めるだ」と思っている層が、金融所得に対する課税に敏感になるのは分からんでも無いですが、個人的にはもっと警戒すべきなんじゃねえかと思うのが社会保険の給付制限なんですよ。

介護負担激増の令和3年8月

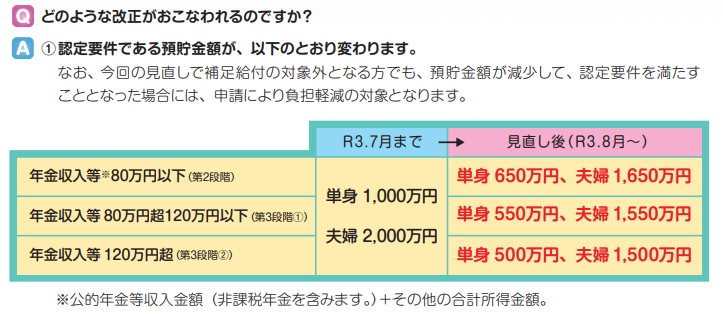

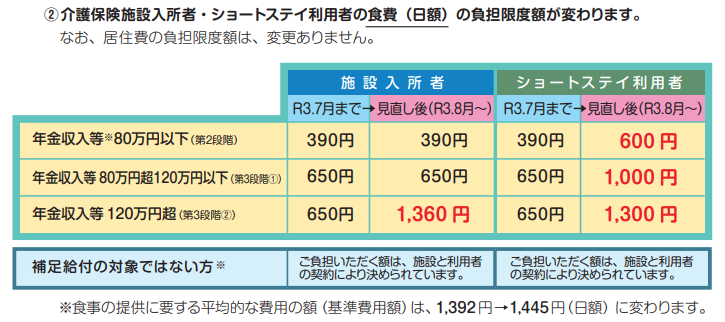

令和3年8月1日から、介護保険施設における負担限度額が変わりました。ちょっと長くなるのですが、順を追って説明していきます。

介護施設やショートステイ先で食事が提供される場合、所得の低い人はお安くしてもらえます。ただし、この助成は資産保有額による制限がつけられいましたが、その基準が大幅に引き下げられ、受給のハードルが上がることになりました。

どれくらい影響が出るのかというと、この制度が使えないと日額390円が1445円(平均)になるため、どどんと月間で3万円くらいの負担増になります。(第2段階で施設入所のケース)

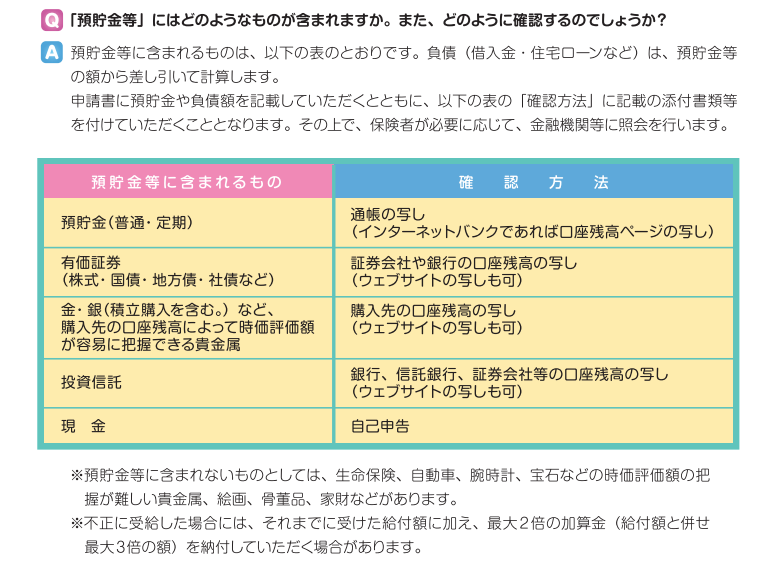

ちなみに「預貯金等」ってなんやねんという点に関しては、以下の通り。

「金融資産全般」って感じですねえ。なお不正申告した場合は、3倍の割増請求付きです。

所得なし・資産ありは経済弱者なのか問題

今回の負担増は、どちらかというと同一階層内での負担の増加幅が大きいこともあり、親の介護の面倒を見ている層から阿鼻叫喚の声があがっており、資産要件の変化には、まだリアクションが薄い感じがします。

ただ「2000万円貯めろや」などと言ってきた割には、随分一気にハードルを下げるんだなあと思うのと同時に、もしかして世間の反応を見ようとしているのかな、という感じもします。

我が国において、税や社会保険などの負担は、基本的に所得を基準として決められます。資産を取り崩して生活をしている場合は無収入ですし、配当金や売買益の利益が各自治体の補足する所得にカウントされないよう、特別のご配慮まで頂けます。

社会保険の財政が逼迫する中で「所得がなくとも資産がある人まで支援しきれない」というの分かりますが、資産を持っている人の「ちゃんと税金を払ったあとのお金を努力して貯めてきただけなのに差別される謂れはない」というのもわかる。

一概に、貯蓄に余裕があるならば公的支援は受けるなよとは言えないけど、資産があるのは本当に個人の努力だけが原因なの?子供部屋に住まわせてくれる両親がいてくれた幸運があるからだけでは?とも思わんでもない。

世の中がどういう方向に向かっていくのかはわかりませんが、FIREを目指す人は、この辺りの動向もしっかりウォッチしておくのは正しそうな気がするんですよね。

資産課税よりも怖い資産による減免廃止・給付制限

というのも、いまのところは「介護保険による食事の提供」なんてごくピンポイントな部分におさまっている話ですが、これが今後広範囲に「資産による免除廃止・給付制限」につながる可能性って結構あるのかもしれない。

まずは国民健康保険料の減免要件。所得によって7割まで減免がつけられますが、そこに資産要件がつく可能性はあるかもしれない。また介護保険の負担割合も、特に資産格差の大きい高齢者が使うものでもあり、資産によるさじ加減が加えられるかも。最終的には、年金の支給額にまで「金持ってるなら要らんやろ」と制限がつくのかも。

資産による減免廃止・給付制限って、もはや実質的な「資産課税」なんですけど、「一生懸命蓄えた人から取り上げるつもりか!」みたいな声の出やすい資産課税よりも、「困っている人を優先すべきだ!」みたいに言われやすいぶん、実行に回しやすい気がするんですよね。

また課税のように「取り上げられる」ものについては「取り返す」方法があったりするものですが、最初から「与えない」ものについては対策もしづらい。

例えば今般話題になった金融所得課税の増税であれば、まずはNISA内の資産には影響ないですし、住宅ローン減税とぶつけたり、確定申告して配当控除を受けたり、マニアックなのだとエンジェル税制を使ってみたり。

あと富裕層なら、うまく現物資産に変えたり海外に逃したりするのかもしれないけど、数千万程度の庶民だと手間やリスクのほうが大きくなるでしょうな。

加えて言うと、こうした減免廃止・給付制限って、中間層の下の方を直撃するんですよね。それも見えにくいところで。

アリとキリギリスというイソップ童話がありましたけど、雪の重み巣は潰れてアリは食べ物がなくなり餓死してしまった一方、キリギリスは哀れんだ人によって暖かな家で可愛がられて過ごしましたとさ、みたいな世の中にならないといいなーと思う次第です。

ではでは、今日はこのへんで。