こんにちは、らくからちゃです。

ぼけーっとニュースを眺めていても新NISAがどうのといった話が増えてきました。せっかく年間360万円まで拠出出来るのならば埋めてみたい!!とゼゼコを集めてみましたが、初年度はとにかくそれから先がどうなるか分かりませんな😂

さてそんなこんなしている中で、債券の利回りがぎゅーんと上がっておりました。

一番高かったタイミングで、10年債利回りが4.9%ですって奥さん!

どうせドル建の金融商品を買うのなら、なにも全部株で持ってなくともNISA枠が回復するまで債券に突っ込んでおくのも良くね??などという軽い気持ちで、米国債をポチってみましたので、考えたことや注意点をまとめておきたいと思います。

わざわざ債券を買う意味

特に私は相場の見通しが出来るわけじゃないんで「バフェット爺さんもS&P500買えって言ってたんだから株買っときゃ良いんだよ」と思うならばそれで良いと思うし、好きにすりゃええやんと思います。

ただ来年、再来年のNISA枠突っ込む用の待機資金を普通預金で持っているのは面白みが無いし、個別株はいま欲しいものがないし、米国株にまわして為替と相場変動のリスクの両方取るのもお腹いっぱいやなあと思ったのが購入の動機です。

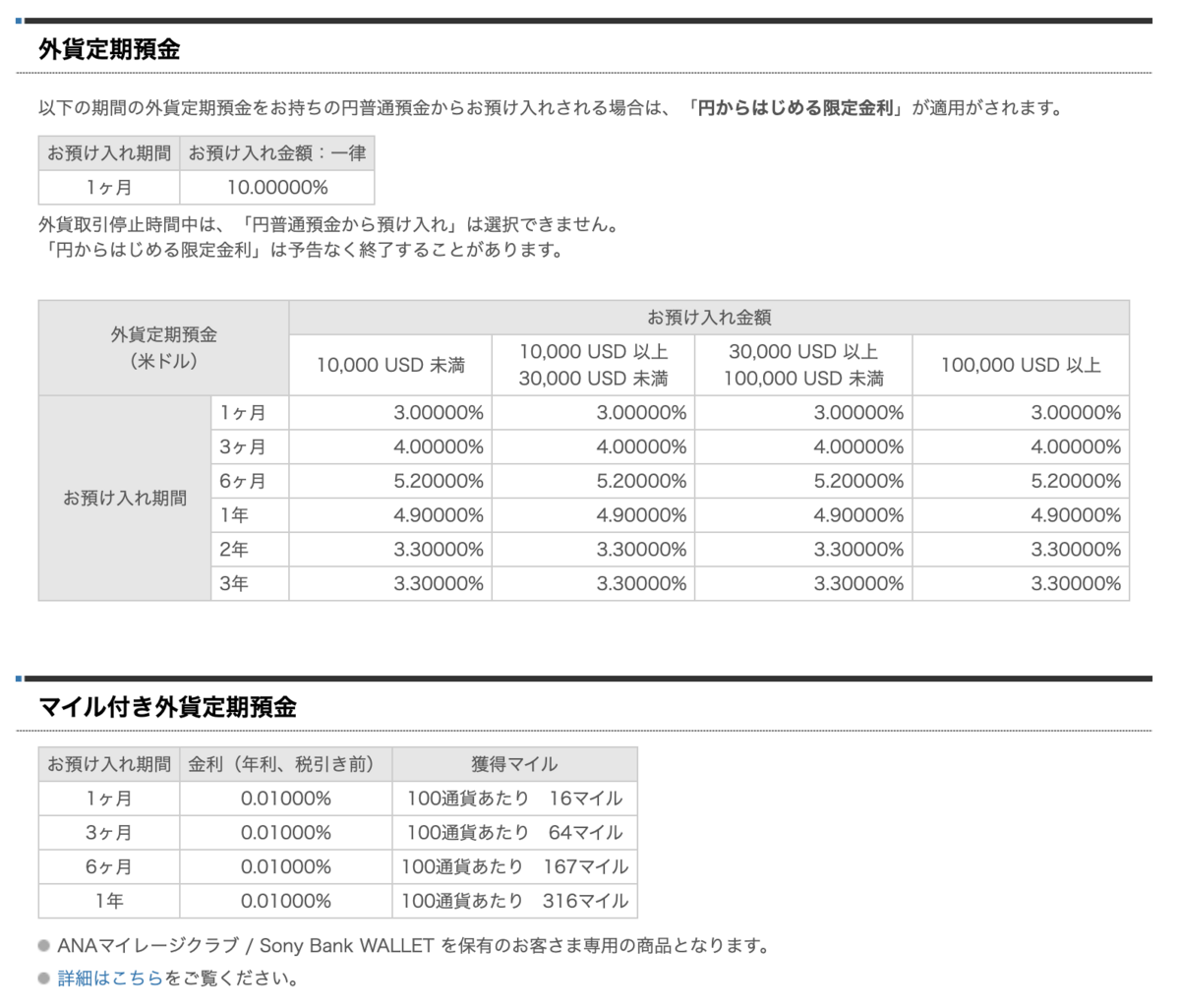

でまあ、外貨建てで元本部分の変動が無い金融商品としては、外貨定期預金も選択肢としてあがります。ソニー銀行なんかは金利もそこそこいいし、マイル付き預金なんちゅうのも面白そうやなあとも思うんですよね。

ただ税制の面では、

- 株式の損失と損益通算可能

- ローン減税にぶつけられる

債券で持っていたほうが有利かなーとは思います。

わざわざ生の債券を買わなくても、債券ETFじゃ駄目なの?というのも思うところなんですけれど、こちらを御覧ください。

これは東証に上場している7〜10年の米国債ETFですが、結構振れ幅が大きいのが見て取れるますね。

その理由には為替変動もありますが、債券価格そのものが金利の動きに応じて上下する部分も大きい。そうして日々債券価格を追っかけるETFよりは、債券そのものを保有しておいたほうが、見通しがつきやすいメリットはあるかなーとも思うところですね。

債券の買い方

米国債は、ネット証券だと

- SBI証券

- 楽天証券

- auカブコム証券

- マネックス証券

で取り扱いがあります。SBI証券だと、債券→外貨建債券ですねえ。

で新規に発行される新発債と、一旦誰か別の人が買って市場に流れ出た既発債を選ぶことになりますが、スマホでもないので中古で十分です。

で、ずらずらーっとこんな感じで一覧が出てきます。

一覧には

- 利率

- 単価

- 利回り

- 償還日

- 残存期間

等が記載されています。

「ストリップス債」と書いているのは、金利は貰えないが、満期金よりも安い単価で販売される債券です。1番上の24/11/15償還予定のものだと、金利はゼロな代わりに3.63%引きで買えるため、実質利回りだと4.145%になるというわけですね。

SBI証券の場合、債券の購入にあたり手数料は必要有りません。価格にコミコミです。

リーブオーダーサービスという方式になりますが、市場の動向等を見ながら証券会社側が損をしない水準の価格を提示し、市場での調達価格の差が証券会社側の手数料になるという感じですね。

刻々と変わる債券価格に対して、金額の提示は1日1回ですので、正直どれくらい「抜かれている」のかは分からんのですが、金利水準に納得すればポチればよかろう。といった塩梅になります。

米国債を買う際の注意点

米国債を買う場合の注意点ですが、金利のある利付債なのか、金利の無いストリップス債なのかは個人の判断で選べばよいかなあと思いますが、金利相当部分が「譲渡益」になり申告不要制度の20万円ルールの範囲内に収まる人であればお得かもですね。

あとは満期までの期間ですが、長期のものを買う場合は注意が必要です。

こちら今年の3月に購入した2045満期のゼロクーポン債です。購入時には44.36%の価額で購入して、もうすでに9ヶ月近く経過して実質金利も生じているのに、売却価格は40.59%相当の価格が示されています。いま売れば赤字です。

あくまでSBI証券側が「買い取るで」と言っている金額で、向こう側の言い値で買い取って貰うしかないので、条件がかなりよろしく無いのです。

もちろん証券会社側も買い取った後で価格が大きく変動したりした場合のリスクもありますし、途中換金出来る方法があるということは有り難いことですが、あまり頻繁に売買するようなもんじゃないかなあとも思います。

特に、長期間の年限のものを買う場合は「本当に満期まで保有できるかな」という点は、考えてから買っても良いかなーとは思う次第です。

ではでは、今日はこのへんで。