こんにちは、らくからちゃです。

弊社では毎年6月が昇給月なのですが、御社はいかがでしょうか?ドキをムネムネしながら給与明細の封を切ると・・・

基本給&裁量労働手当:+7000円୧(๑•̀ㅁ•́๑)૭✧

キタ━━━━(゚∀゚)━━━━!!

去年は諸々振るわない一年だったけど、頑張った甲斐がありました( •́દ•̩̥̀ )。弊社の偉い人ありがとう、ありがとうございます。

・・・あれ?でも振り込まれている金額があんまり変わらないような。

税金&社会保険料:+7000円ヽ(•̀ω•́ )ゝ

コネ━━━━(゚д゚;)━━━━!!

何この往って来い。ビットコインかよ。

内訳を見てみると、大幅に増加していたのは、住民税と健康保険料でした。去年はボーナスの金額がそこそこ大きかったため翌年度の基本給からしか徴収されない住民税の金額が膨らんだことと、今年から会社の所属する健康保険組合の変更に伴う保険料アップというイベントが重なったという特殊事情があったにせよ、なかなかガックリです。

改めて天引きされている金額をみていると、色々とモヤモヤしちゃいますよね。

所得税は、こんなに少ない金額で国政が成り立つんやろうかと疑問を感じる一方で住民税は何にこんなに掛かるんやろうかと。個人的には、平日も土日も千葉県より都内で過ごす時間のほうが長いので、よくわからん房総の先っちょの道路建設に使われるならば、できれば東京都に納めるので都バスの本数を増やしてほしいんですが。

最近話題の厚生年金に関しては、定年後はどうなるか分からんけども、障害年金や遺族年金は欲しいので、不満はありません。雇用保険は、いつでも会社に「辞めてやる!!」と退職届を叩きつけられるように、給付増とセットでもう少し増やして貰っても良いかと思います。

で、一番謎なのが「健康保険」ですよ。

健康保険が高いのは当たり前?

インターネットの海をだらだらしていると、たまにこんな話を目にします。

<アメリカの医療費が高すぎる>

— めんおう|自由に生きる人 (@mennousan) May 10, 2019

・腕の骨折1日入院で150万円

・虫歯の治療10万円

・血液検査7万円

・胃カメラ10万円

・健康診断10万円(バリウムなし!)

・健康診断13万円(バリウムあり)

「通院のために日本に帰国する」という人がいるくらいの話です。

きつすぎて泣けるよね。

うん、まあアメリカは医療費めっちゃ高いって聞くよね。

日本人の場合、大半の人が何らかの健康保険に加入しているので、窓口での負担はうんと引き下げられる。でもそのかわり健康保険料が天引きされているわけだけど、その額がどれくらいなのか把握している人って余り多くないんじゃないのかなーと思うんですね。

保険料率は、会社の所属している健康組合によって異なります。

一概には言えないんだけど、ざっくり目安でいうと自己負担5%、会社負担5%くらいが目安かな。

税金の場合、色んな○○控除で差し引かれたあとの金額に税率が掛けられるけど、社会保険料は額面給与額にたいして掛けられる。なので、額面で年収500万円の人は、自己負担分で年間25万円、会社負担も含めると50万円も払っているんよね。

一度もお医者さんの世話にならなくても、毎年これだけのお金を払っているんですよね。「そりゃ保険なんだから、使わずに済んだならそれはそれで良いことじゃん」というのはもっともで、本来は損得勘定で考えるべき問題じゃあない。でもいかんせん理解に苦しむのが、この中に「保険加入者以外」の医療費が含まれていることなんだよね。

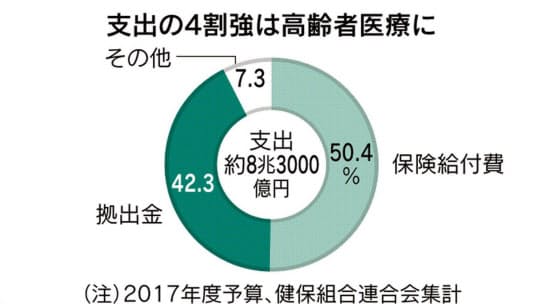

保険料の4割はお年寄りのために使われている

保険料が高いのはなぜなんだろか?

長谷川豊のいうように、堕落した生活を送った結果、生活習慣病になった人の医療費が高いから?まあ、そうした側面はゼロじゃないんでしょうけど、我々の払った保険料のその4割近くが、我々の医療費以外の目的に使われている影響が大きいんですよね。

(出典:大企業の健康保険料 4割は高齢者の医療費に|マネー研究所|NIKKEI STYLE)

始まった当初は「後期高齢者とは何事ぞ」とネーミングセンスについてケチをつける人が多かったんだけど、現在75歳の高齢者の保険は独立して運営されるようになっている。

有耶無耶になっていることが多く、市町村の国民健康保険にも負担をかけまくっていた高齢者の医療費に関して、お金の流れをはっきりキレイにしようというのが当初の目的で、下記のように整理されました。

窓口負担分を除いた部分については、

- 高齢者自身の納める保険料 ・・・1割

- 国・自治体の負担する保険料 ・・・5割

- 現役世代の健康保険からの仕送り・・・4割

という比率で負担することになりました。

なんで年寄りどもの医者代の工面をしてやらにゃならんねんというところで既にオコなのですが、更にこの4割を誰が負担するかに関しても大問題がありました。

まずはどの保険組合がいくら負担するのか?を決めねばならないのですが、そこで当初は「単純に割り勘しようぜ」と"加入者割"方式が取られていました。稼いでようが貧しかろうが、みんな均等にお年寄りを支えてあげよう!ということでしょうか。消費税もびっくりの逆進性です。もはや人頭税といっても良いでしょう。

(出典:後期高齢者支援金への全面総報酬割導入で、2017年度健保組合決算は黒字が大幅減―健保連 | メディ・ウォッチ | データが拓く新時代医療)

さすがにアカンと思ったのか、負担額は所得に応じて割り付けることになりました。ただ、これで"めでたしめでたし"かと言えばそうじゃないよね。

健康保険組合単位では報酬ベースで負担が割り付けられたとしても、その先の組合員への負担按分はどうでしょうか。健康保険料は、上限金額が存在するので、高額所得者の負担すべき分は低所得者に押し付けられる構図に変わりはありません。

そんな特殊例は除いても、控除が存在せず、累進課税制度も存在しない医療保険から徴収するのは弱者に厳しい仕組みです。

いますぐお年寄りの医療費を引き下げられるウルトラCが無い以上、誰かがこの費用を負担せねばなりません。私だって「見殺しにせよ」なんて思っちゃいない。ただ健康保険料からの徴収というのはいくらなんでもスジが悪すぎじゃあないでしょうか。

中の下の層の人々を救うには何が必要なのか

バブル崩壊に伴い、就職氷河期と呼ばれた時代が終わってからも、若者の就労環境はまあひどい時代が続きました。そんなここ10年間のデータを改めて整理してみました。

| 大卒初任給 | 健康保険 | 厚生年金 | 最低賃金 | |

|---|---|---|---|---|

| 2008 | 198.7 | 8.2 | 15.35 | 703 |

| 2009 | 198.8 | 8.2 | 15.704 | 713 |

| 2010 | 197.4 | 8.2 | 16.058 | 730 |

| 2011 | 202.0 | 9.34 | 16.412 | 737 |

| 2012 | 199.6 | 9.5 | 16.766 | 749 |

| 2013 | 198.0 | 10 | 17.12 | 764 |

| 2014 | 200.4 | 10 | 17.474 | 780 |

| 2015 | 202.0 | 10 | 17.828 | 798 |

| 2016 | 203.4 | 10 | 18.182 | 823 |

| 2017 | 206.1 | 10 | 18.3 | 848 |

| 2018 | 206.7 | 10 | 18.3 | 874 |

| 10年間増分 | 8.0 | 1.8 | 2.95 | 171 |

| 10年間増率 | 104.0% | 122.0% | 119.2% | 124.3% |

大卒初任給は千円単位、健康保険は協会けんぽの全国平均、最低賃金は全国の加重平均でございます。なお健康保険・厚生年金はともに会社負担込です。

この10年間で、大卒初任給は8000円、率にして4%しか上がっていない。その一方で、健康保険料・厚生年金は、4.75%、本人負担分だけでも2.375%も上がっている。初任給の増加分は、まるっと社会保険料に消えてしまった状況です。

一方で、最低賃金は703円から874円、24%も上がっています。

実際にこれで救われた人も沢山いるのでしょうが、最低賃金の増加って、主たる生計者だけでなく、パート主婦や高齢者層など補助的な所得を得るために働いているひとの賃金を引き上げる効果のほうが案外大きかったりしないのかなあと思うんですね。とすると、むしろ若者にとっては生活コストを引き上げ、格差を拡大する方向に向かっている可能性するあるのかもしれません。

生活水準を富裕層・中間層・貧困層と分けていったときに、結構深刻なんじゃないのかなあと思うのが、中間層の上の方の下の方との間の格差じゃないのかなあと思うんですね。

ざっくり、富裕層は生活に何も困らないだけの収入が有る人達、中間層は一応税金は払える程度の収入がある人たち、貧困層は公的支援がないと生活できない人たちと分けて考えると、中間層の上の方のクラスの人たちには、何かと使える公的支援が多いんですよ。

- 住宅ローン減税

- 保育の無償化

- NISA

などなど。問題は、中間層の下のクラスでは、活用できる制度が少なく、ただ税金を取られていくだけ。そして健康保険料のような相対的に負担の重たいものに生活が圧迫され、階層の移動も困難な状況になる。その結果、貧困層も上に上がりたいとは思えなくなる。そりゃまあ社会の活力とやらも損なわれますわな。

まずは社会保険料の中でも、少なくとも後期高齢者支援金部分については、保険料から徴収するなんて方法を取らず、きちんと国庫から回すようにしなきゃいかんのじゃないでしょうか。もちろん所得税増税などの財源確保とセットです。

あと、ぼけーっと足らない頭で考えてみたのですが、中間層の下のクラスの生活を下支えするために「家賃控除」みたいな仕組みはあっても良いかもしれないですね。

住む場所の確保は、健康で文化的な最低限度の生活の維持に最も重要な要素です。低所得者向けの公営住宅を増やすことも重要ですけど、利権まみれになる恐れもあるので可能な限り市場に任せたほうが良いですし、一朝一夕に増やせるもんでもありません。

一定の条件を満たした場合、家賃を所得控除出来る仕組みがあれば、所得税を増やしても住宅ローン減税が使えない分の穴埋めになりますし、実家ぐらし・二人暮らし出来る層との格差の是正にもつながる。

もうすぐ参院選ですし、そういうことを少しづつ考えていかねばなあと思う今日このごろでございます。

ではでは、今日はこのへんで。