こんにちは、らくかちゃです。

何のタイミングなのかはわかりませんが、最近『お金のこと』に関する記事が流行っていますね。

そういえば、わたしのフレンズもこんな記事を書いていたような気がします。うん・・・、まあね。間違ったことは書いてないし、知ってて損はないと思う。でもなんだかなー、なーんかここ最近の記事を読んでると

ちーがーうーだーろー!!

って感じがするんだよね。なんだろう、ふわっとして地に足がつかない感じ。善いこと言ってるのは分かるけど、大多数の人が知りたいものと大きくズレてる感じ。数字の話を聞いていたはずなのに、あれれ、哲学かな?それとも宗教なのかな?って内容ばっかなんだよね。

『若い内からもっとお金のことについて勉強することが必要だ。学校の授業でも取り組むべきだ!』といった意見はよく耳にします。本屋さんに行って、お金に関する本のコーナーに覗くと、これでもかってほど『どうやってお金を殖やすのか』といった本があります。

でもさ『お金の教育=投資の教育』なの?

『低コストのインデックスファンドで運用すれば複利効果で云々』みたいなことより、もっと大事なことを学校では教えてくれなかったり、軽く扱ってきたりしてない?

例えば、16歳の高校生に『お金の授業』をするとしたら、どんなカリキュラムを組むべきか。そんな視点で『お金について普通の人が勉強すべきこと』のテーマをざっくり整理してみたら、こんな感じになりました。

0.家計簿について

経理の世界では『出ずるを制して入るを量る』なんて言ったりもしますが、まずは生活に必要な金額をきちんと把握することが、何よりも重要です。結局、『生活していくのに幾ら必要なのか?』をきちんと理解することが、お金のことについて考える第一歩です。

注意しておきたいのが、ただつけて満足するだけの家計簿なんて意味はありません。結果を分析さえできれば、多少科目がざっくりでも、少々ズレがあっても問題ありません。

具体的なツールは、オンライン家計簿でも、エクセルでも、昔ながらの紙のものでも良いでしょう。何より大事なのは、無理せず続けられる方法を自分自身で考えることです。その点だけ、最初にしっかりと理解しておけばよいのかな、と思います。

1.働き方について

大半の日本人が生涯を通して得られるお金は、資産運用の結果よりも労働を通して得られる額のほうが大きい。沢山のお金が欲しければ、良い仕事につくのが一番の近道です。それぞれ、能力の差や、やりたいことの違いもあるから、何を生活の糧にするのかは自由だけど、『労働基準法』や『雇用保険』といった基本的な仕組みは全員共通のはずですよね。

例えば会社を辞めるときには

- 自己都合

- 会社都合

の2つがあるということすら、学校ではちゃんと教えてないんじゃないの?他にも『残業』『有給休暇』『育児休業』などなど、場合によっては数百万円単位で得をしたり損をしたりする話もありますよね。

多くの高校や大学で『就職の仕方』のセミナーはあっても『転職の仕方』までは教えてくれないんです。でも良い条件を出せば優秀な人材が転職してきてくれる環境がないと、働く人も社内でしか通用しない"部族の作法"を学ぶ方がお得になってしまい、優秀な人も普通の人も不幸な社会になってしまいます。

商業科高校の教科書「ビジネス基礎」を入手して読んでみてるけど、本当に商売の基礎が体系的に記述されていて素晴らしい。これが、書店に売ってる似たような名前の「ビジネスマンの基礎」みたいな書籍だと、途端にサラリーマン仕草がバラバラと書いてあるだけだからダメなんだ。 pic.twitter.com/EYXx8vy3wa

— ふどあ (@fd_a_) 2017年8月16日

こんなツイートがあったけど、『働き方』についても同じことが言えるような気がするんだよね。

『働き方の教科書』みたいなタイトルの本は、だいたい『社会人のマナー』みたいな内容になりがち。でも、名刺交換の仕方の前に、もっと大事なことって一杯あるんじゃねえの?ゲームの戦術や戦略を説く前に、基本的なルールから説明する必要があるんじゃね?

高校生のうちからアルバイトをする人もいるわけだし、こういう話こそ早いうちからしたほうが良いと思う。

2.家の借り方・買い方について

入ってくる方の話もあれば、出て行く方の話も必要でしょうね。といっても、何にお金を使うのかは個人の自由だし、『野菜のお得な買い方』まで指導していたらいくら時間があっても足りません┐(´д`)┌ ただし法律や行政サービスも絡んでくることならまた別でしょう。

例えばこんなデータがあります。

(出典:初めての一人暮らし大調|引越し見積りサイト【引越し侍】)

75%のひとが一人暮らしを経験しており、うち65%の人が20歳以下から一人暮らしをしていたと回答しています。

でもさ、家の契約って、大人でも分からない話が結構あるじゃないですか。『敷金』と『礼金』の違いくらいは知っていても、どの程度の傷まで敷金の範囲になるのかとか、何をやったら追い出されても仕方ないのか、とかね。

本当は家庭科の授業でやるべきなんでしょう。ただ、家庭科ではクーリングオフ制度についてはやたらしっかりやった割には、住宅関連についてはそれほどちゃんとやった記憶がない・・・。あと公営住宅の利用の仕方なんかも、しっかり伝えていないからネットカフェ難民みたいな人が出てきちゃうんじゃないの?

入居から退居までの一連のシミュレーションは、授業の中でもしっかり取り上げて欲しいところですね。

3.借金と保険の使い方について

さて問題です。借金と保険の共通点は何でしょうか?

それは手数料(金利/保険料)を払って、支出のタイミングをコントロールすることが出来ることですね。金額だけで見れば損に見えても、手許にお金を貯め込む必要性から開放されるという点で。

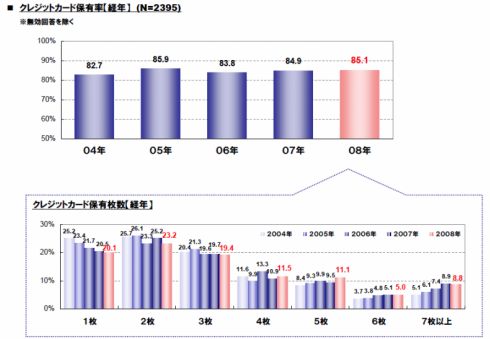

現在クレジットカード保有率は8割を超えています。

(出典:JCB、「クレジットカードに関する総合調査」2016年度の調査結果を発表 | JCB グローバルサイト)

で、あんまりよく分からずリボ払いとか使っちゃうわけじゃないですか。そんで、大量の金利が発生して『金利が高いから借金はクソ』とか言っちゃうじゃないですか。あと保険も、よく分からず適当なものに入らされて『手数料が高いから保険はクソ』とか言っちゃうじゃないですか。

でもそれは、クソな借金とクソな保険を何も分からず掴まされたのであって、必要最小限度を上手に使えば人生を大いに豊かにしてくれるものです。借金も保険も人類の考えだした叡智の結晶の一つです。

『金融リテラシー』について考えるのであれば、資産運用以上に学んでおきたいテーマのひとつです。最低限、金利の計算くらいは、みんな出来ても良いんじゃないでしょうか。

4.社会保険について

若者がクソみたいな保険を掴まされるひとつの理由として、社会保険に対する正しい知識が無いことも原因として考えられます。

なんやかんやで、我が国ほどちゃんとした公的保険制度がある国において、医療保険に入る必要なんて殆ど無い。でもそのことを、どれだけきちんと伝えられてきたかと言えば、苦笑いしか出てこないレベルでしょう。

例えば、健康保険の保険料は勤めている会社によって違うし、高額医療費は付加給付が受け取れる、とかですね。

年金は、高齢者になったときだけじゃなくて、障害を負ったときや働き手が亡くなったときも受け取れる、とかですね。

www.yutorism.jpそうしたこともろくに伝えられてないまま『病気になったら・・・』『障害を負ったら・・・』『急死したら・・・』みたいな話をされたなら、やっべっぞって思っちゃいますわな。

そうしたムダな不安を無くすためにも、社会保険の仕組みと制度については、ちゃんと学校でもやってほしいところですな。

5.税金について

あと社会保険料と一緒に給料から差っ引かれている住民税と所得税。源泉徴収されているから、普段まーったく意識することは無いけど、これもみんな分からないことだらけですよね。

学校の授業でも『税金の種類』とか『累進課税』とか、基本的な話はしているはずだけど、国民の三大義務とか言う割には扱いが小さい。就職したら、いきなり『源泉徴収票』だの『年末調整』だの『確定申告』だの言われるわけだけど、果たしてどれくらいの人が理解しているものなのか。

誰からも教えられていないのに『雑所得、申告してないっしょ』と言われても、『知らんがな』って話ですよ。

もちろん国の財政について学ぶことは大切です。しかし国庫を支えるのは、ひとりひとりの納税者です。まず『自分の税金の金額』を、自分できちんと計算できるようになるところから始めるべきじゃねーのと思うんですね。

6.行政サービスについて

みなさんが納めた税金は、色んな行政サービスになります。警察や裁判所など、あんまりお世話になりたくないものもありますが、保育所・学校・病院・介護などなど、便利に生活していくためには必要なものもたくさんあります。

だいたいそうした身近な行政サービスは、自治体が担っていますが、基本的には(ほとんど)自治体間で税率に違いはありません。

が、行政サービスの水準については、結構違いもあるんですよね。

(出典:東京都と比べてなぜこんなにも差があるの!? 横浜市の小児医療費助成の詳細に迫る![はまれぽ.com])

待機児童の状況とか、特養ホームの空き具合とか、そんな部分でも結構な差が出るものですが『そもそもどんなサービスがあるのか良く分からん』状態では話にならないですよね。

改めて『行政の行っている仕事』や『こんなことはココに相談する』といったことについても、ちゃんと教えて行ったほうがいいんじゃないのかなあと思うところでございます。

7.リスクとリターン

『資産運用』の話は最後のデザートにとっておきましょう。

個人的にはね、こういう結果見ちゃうと。貯蓄から投資へとか、カタギの人間には理解が難しそうなお話よりも、『預金保険って何?』っところから教えたほうがいいと思うの。

あなたが普段利用している金融機関は、預金保険に加入していますか?

— らくからちゃ@はてなブログ (@lacucaracha) 2017年8月8日

それでも敢えて、資産運用についての話をするのであれば、投資の基本の基本、リスクとリターンから始めてみましょう。

(出典:リスクとリターンの関係 | 資産運用の基礎知識 | ダイワ年金クラブ | 大和証券)

投資の世界におけるリターンとは、大原則として割引現在価値で考えなきゃいけません。いろいろなところを端折って説明すると、100万円投資したとしたならば

- 来年120万円受け取ることが出来る案件

- 5年後120万円受け取ることが出来る案件

どっちにする?って聞かれたら、迷わず1を選びますよね。同じリターンでも、手に入るまでの期間が短ければ短いほど価値がある。すぐに利益が出るのなら、再投資して更に利益を増やしていくことが出来るからです。いわゆる複利効果ってやつですね。

じゃあ次に

- 来年、確実に120万円受け取ることが出来る案件

- 来年、50%の確率で150万円、50%の確率で100万円受け取ることが出来る案件

だったらどうします?これはちょっと難しい。平均的に考えれば、2番のほうがお得なんですよね。ただ2番だと、どちらの結果になっても対応できるような作戦を考えておかなきゃならない。こうした、結果が不確実なことをリスクと呼びます。

リターンが大きくても、リスクが大きいものは投資としての価値は下がります。

こうした考え方は、何も資産運用だけでなく、人生のいろいろなところで応用が可能です。リスクとリターン、どちらを優先するのかは、状況によって変わります。いつもの通勤ルートでも

- 所要時間は短いけど、途中で遅延しやすいルート

- 所要時間は長いけど、滅多に遅延しないルート

どちらを取るべきかは、その日の予定次第でしょうね。

この考え方は、『限りある時間の中で、何を学ぶべきか?』を考えるのにも役立ちます。

たいていの人にとって、資産運用のことを考える必要がある程度にお金が溜まるのは、学校を卒業してからかなり先でしょう。係る手間暇や流動性を考えれば、100万円程度でなら普通預金にぶっこんでおくだけでも十分です。そして、それだけのお金が溜まるまでに係る時間は、ひとによって大きなバラつきがあります。

だったら、大多数のひとがすぐにでも必要となる労働や社会保険のルールから先に勉強していって、投資の勉強なんかは、余った時間のデザートにするのが良くないでしょうか。

普通の人がお金について勉強すべきこと

授業のコマ数にも限りがありますので、あれもこれもと欲張り過ぎは良くありません。こういう話をするとすぐに『古文とか微積分とか大半の人にとっちゃ役にたたねーからその時間を回せ』という人もいますが、 我々の文化や科学技術の基礎を学ぶにあたっては、応用範囲が広く重要な知識です。

実務よりの話は、個々人の努力に委ねるという考えもあるかと思いますけど、実用的なところからでももう少し『お金』なるものについての理解を深めていってもいいのかな、と思います。

お金やそれを通した社会の仕組みだって、文化や科学技術と同じくらい、先人たちが心血を注いで作り上げてきたものです。『お金の教育』は、学ぶ本人がお金に困らないためにも重要ですが、みんなが豊かに生活できるために作られた仕組みを、維持していくためにも重要なんじゃないのかな、と思います。年金の仕組みについて何も知らない状況だと、どうあるべきかなんて議論できないですよね。

本稿で取り上げたような内容について、網羅的にまとめたテキストがあれば良いのですが、なかなかピンとくるものが有りません・・・。強いてあげるとすればこれかなー。

アメリカで高校生向けに書かれたテキストだそうですが、お金に関する知識について、網羅的にカバーされていてよく出来ています。目次はこんな感じ。

- ■第1章 「お金を稼ぐ」かしこい方法 収入の巻

- ■第2章 「お金を貯める」かしこい方法 資産運用の巻

- ■第3章 「お金を借りる」かしこい方法 ローン&クレジットの巻

- ■第4章 「お金を増やす」かしこい方法 投資の巻

- ■第5章 「お金を守る」かしこい方法 リスクマネジメントの巻

これはこれで中々魅力的な一冊なのですが、やはり社会保険の制度がない国の本ですので、日本人が読むには不十分かも。あと内容が基礎によりすぎていて、実践的な面ではちょっと不足しているかな。

次は、読んでみて面白かった本のまとめでも書いてみましょう。

ではでは、今日はこのへんで。