こんにちは、らくからちゃです。

セブンイレブンがPayPay、LinePay、メルペイで101円以上の決済をするたび100円のポイント還元を行うQR決済3社合同キャンペーンをはじめてから、毎日それぞれ順番に使ってお買い物をしています。完全に乗せられていますね(゚д゚)

QR決済も普及が進んできましたが、まだクレジットカードしか使えないというお店も沢山あります。我が家では、家族内の家計の管理も兼ねてKyashというカードをメインに使用しています。

クレジットカードを紐付けておけば、本カードでの支払いは自動でそのカードに請求され、紐付け先のポイントもKyash自体のポイントも1%貯まる面白いカードです。

単にポイントが貯まるだけではなく、

- 事前チャージ出来るので予算管理がしやすい

- 妻名義のカードへの送金も簡単

- 決済が即時に通知されて便利

- スマホにQuickPay登録すればタッチ決済も可能

と、かなり便利です。

プリペイド扱いのカードのため公共料金の支払いに使えなかったり、3Dセキュア非対応なので一部の支払いで使えなかったりする弱点もありますがポイント以上の価値があります。

でもせっかくなのでポイントも沢山貯めておきたいですよね(笑)

別に0.1%単位のポイントにこだわるより、不要なものを買わないようにしたほうがずっと節約になります。そうは言っても、毎日使うならどう使うのが良いのか把握しておきたいですよね。

個人的な整理も兼ねて、いまKyashに紐付けるべきカードを改めて整理してみたいと思います。

1.王道派:リーダーズカード(1.257%)

まずは一番の王道派から。

かつて還元率1.8%(Amazonの場合)を引っさげて登場した高還元率カードのパイオニアとも言えるようなカードですね。昔は、漢方カードとかもあったなあ。その後、一般への支払いでも1.75%還元になるREXカードに乗り換えましたが、REXカードもリーダーズカードも共に還元率低下を続け、現在の還元率は

- REXカード:1.25%

- リーダーズカード:1.257%

で、若干リーダーズカードのほうが上です。

ポイントの仕組み

このカードの特徴は、ポイントをデポジット=支払の減額に使えることです。

支払い1000円ごとに11ポイントが付与され、1400ポイントを貯めると1600円分のデポジットに変えることが出来ます。ええと計算が何やらややこしいのですが、

- (11÷1,000)×(1,600÷1,400)=約1.257%

となります。

デポジットとは、翌月以降の支払い額をその分減額できるポイントのような物です。クレジットカード支払額=現金流出額の削減になりますので、ほぼ現金と同等と言っても良いでしょう。変なカタログギフトにしか使えないポイントよりよっぽど有用です。

なお端数処理は1ヶ月の合計額単位ですので、そこまで気にしなくても良いかな。

発行翌年から年会費2,500円(税抜)がかかりますが、年間30万円以上で無料です。一ヶ月あたり2.5万円程度であれば、電気・ネット・ケータイと、その他多少の生活費の支払いをすれば、だいたい超えそうな感じがします。

vs P-One Wiz

一般的なクレジットカードでこの還元率を超えるものとして有名なのは、1.5%還元のP-One Wizカードですね。リボ払い専用カードと謳っていますが、支払い設定をリボ払いから一括払いに変えれば金利手数料は発生しません。ただ

- 即座に1%還元されるが端数処理が支払い単位

- 残り0.5%分はTポイントでの受取時の場合

になるのが注意点です。Tポイントは、SBI証券で投資信託を買うの使えたりもしますので、かなり現金に近い位置づけで考えて良いと思いますが、端数処理の扱いは決済回数が多い場合は要注意です。

肝心のKyashはポイント対象外なので、今回は比較対象外ですね。Kyashの使えない公共料金専用には良いかも?

デメリットはポイントの消費単位

リーダーズカードの話に戻りましょう。

基本的に大きなデメリットのないカードですが、あえて言えばデポジットは1400ポイント単位でしか交換できません。だいたい12.7万円買って初めて利用できます。例えば急に還元率の改悪が予告されても、すぐにポイントを使い切ってしまうことは出来ないんですよね。

過去に何度もポイント改悪を繰り返してきたJACCSなのでやっぱりどこか信用できないのがネックかもしれません。

とはいえ一番ベーシックに扱いやすいカードなので、比較対象のベースにするのは良いかもですね。

2.お金持ち向け:ソニーバンクウォレット(最大2.0%)

もっと節約したい!というなら、あまりメジャーではありませんが、ソニー銀行の発行しているソニーバンクウォレットというカードも条件さえ満たせば高還元率です。

ソニー銀行のやっている支払い時に即座に引き落とされるデビットカードですが、利用額に応じてキャッシュバックされます。自分で申し込まなくても、勝手にキャッシュバックされるのは簡単で良いですね。

高還元率の条件

キャッシュバック率は

- ステージなし・・・0.5%

- シルバー・・・1.0%

- ゴールド・・・1.5%

- プラチナ・・・2.0%

でございます。キャッシュバック額月20万円の上限はありますが、2.0%還元でも毎月1000万円まで使わなきゃ溢れないので、なーんの心配も無いと思います。

ほほう。じゃあ2.0%貰える条件ってのはどんな感じなのかい?と思って見てみると、こんな感じです。

きっつー。

1000万円分の外貨預金か投資信託かロボアドバイザーの残高積んどけって話ですね。1.5%のゴールドでも500万円以上。取り扱い商品は割りと真っ当なものもあるので悪くないんですけどこの額はちょーっとハードですね。

vs SBI証券

あとどうせ1000万円分投資信託を積むんなら、他の証券会社がやっている投信残高に応じて貰えるポイントと比較が必要かなーと思うんですね。

例えばSBI証券の場合、投信マイレージでTポイントが下記のレートで貰えます。

1000万円以上の場合は、一月あたり1,667ポイント貰えます。

JACCSカードでも1.257%貰えることを考えると、わざわざ1000万円の投資信託を保有しても、追加で貰える差分は0.743%分にしか過ぎません。その追加分が1,667ポイントを上回っていないならば、SBI証券のほうが良くね?ということになります。

そこで損益分岐点を計算してみると、一月あたり約22.4万円使うならば、SBI証券よりもお得!ということになります。私のような安月給の会社員には余り関係無い話のように思えますね(´・ω・`)

注目のポイントは海外手数料

じゃあ貧乏人には要らない子なのかと言うと、そうとも言えません。このカードの大きな強みとして、外貨預金口座で支払うときには手数料が掛からないという点があげられます。

一般的なクレジットカードで海外決済すると、1.5%近くは手数料が掛かります。それが100USDで15円の為替手数料だけで済むということは、1ドル100円換算で0.015%で済む激安価格になります。

取り扱い通貨があるエリアだけになりますけど、海外旅行の際には検討されても良いやもしれません。

3.100万円ポッキリ最強:エポスゴールドカード(1.5%)

1000万円以上の資産を持って、毎月20万円以上の支払いをするなんてハードなものは厳しくても、年間で100万円、一ヶ月8.3万円くらいは使いそう!という人には、エポスゴールドカードが良いかもすれません。

ファッションモールで有名な丸井の出しているゴールドカードなんですけどね。通常カードを一定条件利用すれば招待され、その後は永年無料で利用できます。条件は

- 半年間で20万円

- 1年間で50万円

などなどの説があります。

ただゴールドカードを直接申し込んで年間50万円つかえば永年無料になることはシッカリ公式に明記されてますので、そのまま申し込んじゃっても良いかも知れません。

通常還元率0.5%のショボカードが最強カードになる理屈

注目のポイント還元率は、0.5%です。

ポイントは1ポイント単位からプリペイドカードにチャージして使えたり、中々使い勝手は良さげですが、この還元率だけ見ると考慮に値しないショボいカードですが、年間利用額に応じて

- 50万円:2,500ポイント

- 100万円:10,000ポイント

が付与されます。

100万円で1万ポイント貰えるということは、還元率にすると1.0%になります。合わせると1.5%の高還元率カードの出来上がりです。

更に「選べるショップ」なるシステムもあり、カード会社の選定した対象企業を3つまで事前に登録すると、その会社の支払いに対する還元率が1.5%と3倍になります。これを合わせると2.5%還元!対象ショップも、かなり豊富です。

エポスゴールドカードの最適化戦略

ただ注意したいのは、1.5%還元になるのは100万円ピッタリ使ったときの場合です。100万円から先のKyashへのチャージは0.5%しかつかないショボいカードです。

この仕組を前提にエポスゴールドカードの最適化戦略を考えてみましょう。

まず年間の支払い総額が100万円を超えるかどうか微妙な場合は、全ての支払を詰め込む必要があります。しかし100万円を超えそうな場合、あぶれた部分は別のカードを使ったほうがお得なので、優先順位を決めなければなりません。

では100万円の枠の中に何を収めるかを考えるには、その他の支払いを別の方法で行った場合にどうなるのか?を考える必要があります。

Kyashの場合、このカードで払わなくとも1.25%還元のジャックスカードで支払いが出来るわけです。一方、選べるショップの対象となるカードに関しては、1.25%→1.5%に還元率が上がるので優先すべきでしょうね。

他にもモバイルSuicaやイオンなどの支払いも選べるショップに指定できますが、より還元率の高い決済方法が取れるならば、選べるショップに指定する必要は余りありません。例えばモバイルSuicaの場合、わざわざ選べるショップにしなくとも、View Suicaで1.5%還元に出来ますので、持っているなら登録は不要かな。

100万円の枠を埋める優先度としては、

- 選べるショップ対象

- Kyashや選べるショップ対象外

- その他高還元率決済が出来る対象

の順番に消費していけば一番お得になります。

選べるショップの選定対象としては、他に還元率を上げる方法の少ないETC決済や独自カードの無い地場スーパー、カルティエ・ティファニーなんかの高級ジュエリーブランドなんかもをターゲットにすると良いかもしれませんね。

tsumiki証券との組み合わせにも期待

またエポスゴールドカードは一応(?)ゴールドカードなので空港ラウンジも利用できます。

それより注目なのがtsumiki証券との連携ですね。

tsumiki証券は、クレジット決済&積立投資限定の証券会社ですけど、利用年数に応じて0.1%〜0.5%のポイントが貰えます。そして利用実績に加味されるので、100万円のポイント判定にも組み入れられます。

つまり投資信託が1.5%ポイント還元になるってわけですね。また枠も無いみたいですし、楽天証券のカード決済よりも5年使えば扱いは良さそうです。

4.ロマン重視:航空系カード(1.0%〜15%)

ここまで年会費実質無料のカードを見てきました。なんかこう還元率が良かったとしても、ロマンみたいなものが足らなく無いですか?(笑)

多少お金を払っても良いから、もう少しなんか無いの?とお思いの方には航空系カードで攻めてみるのも良いかも知れません。

一番安い一般カードで比較してみると、

| 会社 | 年会費 | 還元率 |

|---|---|---|

| ANA | 2,160 | ポイント交換時に10マイルコース(1%還元)に申し込む場合6,480円必要 |

| JAL | 2,160 | 1%還元になるショッピングマイルプレミアム加入で3,240円必要 |

てな感じ。ANAのポイント有効期限を考えると、だいたい2年に1回交換することを考えると、両方毎年5,000円ほど払えば、支払額の1%をマイルとして貯められます。どうせならラウンジが無料で使える上位のカードを申し込んでもいいかもしれませんが、買い物で貯めたいだけなら一般カードで十分かな。

1マイルっていくらの価値があるの?

ここで皆さん疑問に思うのが「1マイルっていくら分の価値が有るんだ?」ってところじゃないのかなーと思います。

ANAマイルもJALマイルも、それぞれWAONやSuicaなどの提携ポイントに1マイル=1円相当で交換できます。なので最低1円の価値はあります。でもそれだけじゃ楽しくないですし、マイルを貯める意味はありません。

マイルが本当に価値を発揮するのは、航空券に交換したときです。それも「長距離&贅沢」な航空券の場合です。

ANAの航空券の往復での必要マイル数は下記の通り。

一番安い、エコノミークラスのローシーズンの場合、45,000マイルでヨーロッパにいけちゃいます。まあ普通なら安くても10万円はしますわな。

後試しに、東京からロンドンまでのファーストクラスの運賃も見てみました。

284万円( Д ) ゚ ゚

これが16.5万マイルで行けるので1マイルあたりの価値は17円にもなります。

マイルの落とし穴

これだけ見ると、案外悪く無いんじゃないかと思うんですけどね。ただでもこの話は、あくまで「特典航空券が取れれば」の話です。

航空会社も商売ですので、そんな簡単に利益を投げ捨てたりしません。基本的には「空いてるくらいなら乗らせてやろう」というコンセプトのシステムですので、利用できる座席数に限りがあります。また一斉に予約が入るので、優先順位の高い上級会員に先に取られてしまい、行きたい日程で行ける人のほうが少ないでしょう。特に、家族連れで人数が多い場合は絶望的です。

独り身で自由に世界を飛び回れる人には良いかも知れませんが、家族旅行に使えるかというと、中々厳しいんじゃないかなーというのが正直なところですね。

貯めたいならばソラチカルート・東急ルート

それでもマイルを貯めたいならば、ちまちまクレジット決済のポイントを貯めるだけじゃ有効期限内に必要分はたまりませんので、ポイントサイト等を通してポイントを貯めてマイル交換する方法もあります。

貯めたポイントをそのままマイルに交換しようとすると半分くらいになっちゃいますが、

- ソラチカカード

- ANA 東急カード

を利用して、高還元率で交換する「ソラチカルート」「東急ルート」という方法がメジャーです。なおリーダーズカードのポイントもマイルに変えられます、エポスゴールドカードもJQエポスゴールドカードに交換して貰えれば、結構高還元率でANAマイルに変えられれます。

そうした手段も活用して「ロマン」を追い求めるのも良いかもしれません。

5.悟りを開いた人向け:楽天カード(1%~2%)

さて最後の締めくくりに挙げておきたいのが、皆様おなじみの楽天カードですね。楽天市場での購入は、SPUとやらでザクザクポイントが貯まりますが、その他に関しては1.0%と実にしょっぱいカードです。

なんで敢えて?と思われるかも知れませんが、改めて考えてみれば「なんかもう楽天カードで十分じゃね?」と思うときもも有るわけです。楽天カードが他の高還元率カードに圧倒的に買っているのは「ポイントの使いやすさ」です。

楽天ポイントの使いみち

楽天ポイントの使いみちとして「楽天市場での支払いに使う」のは当然として

- 投資信託の購入に使う

- Edyとしてチャージしてコンビニ等で使う

- 楽天Payの支払いで使う

- マイルに変える(半分になるけど)

- 支払額の減額のために使う

などなど1ポイント単位から多彩な使いみちがあります。

この辺は、13万円近く貯めないと使えないリーダーズカードや、そもそも100万円使わないとボーナスポイントが貰えないエポスゴールドカード、沢山貯めてこそ価値のあるマイル何かとの大きな違いです。

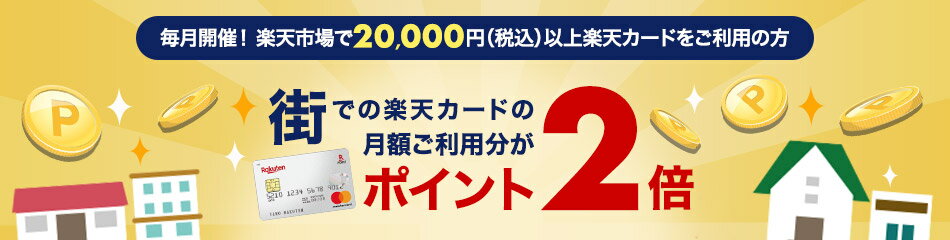

まとめて利用して2%ポイント還元

継続して行われている「街での楽天カードの月額利用分が2倍」キャンペーンを上手に利用すれば2%ポイント還元に出来ます。

そもそもなかなか買いたい物のない楽天市場ですが、食料品や小物や衣服など、非量産品はたまーに良い商品が出ています。

そうした商品をスーパーセールのタイミングで買い溜めれば、Kyashチャージも含む楽天圏外でのポイント還元率が2倍になります。そのタイミングと併せて、Kyashを手動チャージすれば、ポイント還元率は2%に跳ね上がります。

とはいえ上限1,000ポイントなのでたいしたことありませんけど、どうせなら程度に覚えておいても良いかもしれません。

楽天カードくらいでちょうど良いのかも

こうしてぽかのカードと改めて比較してみると、楽天カードくらい「つまらない」カードのほうが、下手にポイントを集めるために沢山使うぞ!みたいな無駄なモチベーションで買い物をしなくてちょうど良いのかもしれません。

またコード決済の使用できる場所も増えていますので、クレジット決済をする機会も全体的に下がってきているような気もします。そうなるとリーダーズカードの年会費が無料になる30万円でも満たせるかどうかなーというひとも増えてくるでしょう。

そうなると年会費も無料の楽天カードにも優位性があります。まあクレジットカードとはこれくらいの距離感で付き合っていくのも良いのかなー、なんて思うときもある次第です。

おわりに

「クレジットカード おすすめ」で検索して出てくるサイトの多くは、自分が使いたいというより紹介料が多い順にランキングが出てくる例も少なくありません。今回は、個人的に「これってどうなんだろう?」と思ったものをベースに整理してみました。

他にも何か「こんなんどう?」というものがあれば、是非教えていただければ幸いです。

ではでは、今日はこのへんで。