こんにちは、らくからちゃです。

子どもたちと過ごしていると、「ひとりで靴が脱げるようになったんだ」とか「スプーンの使い方がうまくなったなあ」と日々その成長に驚かされます。このペースで成長してくれたら、近いうちに代わりに仕事してくれるんじゃねえかと期待しております。

育っていく我が子に老いていく自分を見ていると、将来の教育資金いくらかかるんやろか?と心配になると同時に、自分の老後資金も大丈夫やろか?と考えてしまいます。

そういや大学無償化とかいう話は今どうなってるんだっけ??と思って調べていると、中々興味深い事実にたどり着きました。

老後資金2000万円貯めてたら大学無償化の対象外になるんですって。

皆さんご存知でした??

大学無償化っていくら貰えるの?

正式には「高等教育の修学支援新制度」といい、大学以外の短大・高専(4・5年生)・短大も対象にはいりますが、高校無償化と空目しがちなので本稿では大学無償化で通させてもらいます。

案外知らない人も多い気がしますが、既に2020年度より

- 授業料・入学金の免除または減額(授業料等減免)

- 給付型奨学金の支給

がはじまっています。

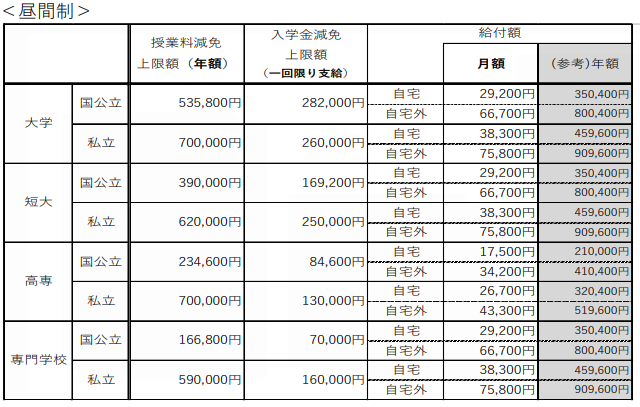

減免額・支給額の上限は、国公立 or 私立、実家 or 下宿などの条件によって下記の通り(一部抜粋)

(出典:授業料等減免額(上限)・給付型奨学金の支給額授業料等減免額(上限)・給付型奨学金の支給額)

一番金額が大きい私立大学・自宅外で、授業料減免が最大70万+給付が80万で年間150万円支援されます。

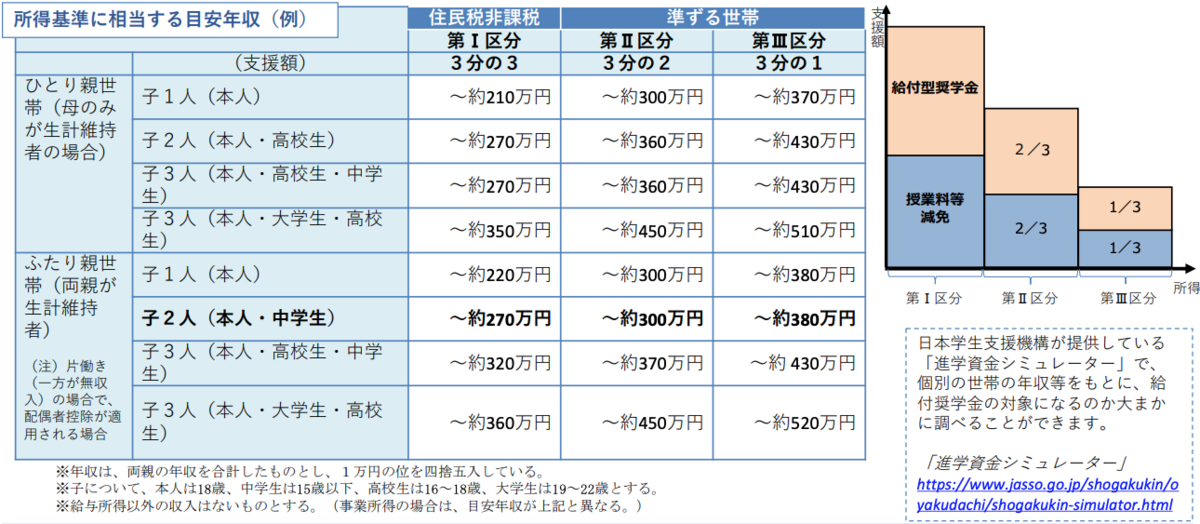

中々太っ腹だなーと思いきや、(親の)所得制限がついていて、満額貰えるのは住民税非課税世帯です。

住民税非課税ではないものの所得少なめならば、金額は減らされるものの対象になります。本人の他に専業主婦・大学生・高校生がいるケースだと、年収約520万円のひとでも1/3が対象になります。

(出典:支援対象者の要件(個人要件)等 <所得に関する要件と目安年収>)

と言われると、随分と"現実感"が出てきますね。

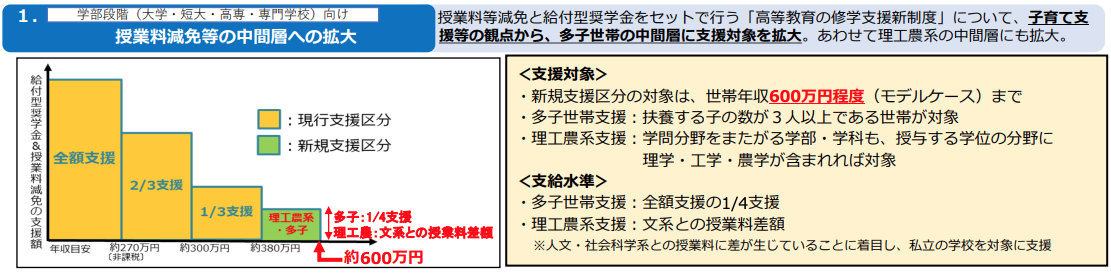

無条件で全員が対象では無いものの、ごく一部の人しか使えないって制度でも無いんですよね。ちなみに2024年からは

- 多子世帯支援

- 理工農系支援

として、世帯年収600万円くらいまで使える幅が広がるみたいなので、対象は更に広がります。

(出典:安心してこどもを産み育てられるための奨学金制度の改正(令和6年度~))

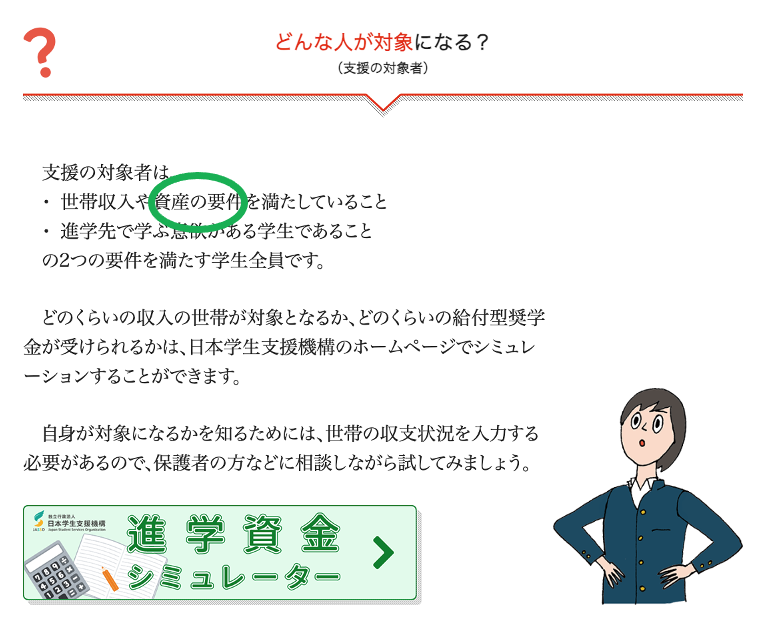

ただちょっと興味深いのが、収入だけではなく「資産」にも要件があるんですよ。

資産要件とはなんぞや

(出典:学びたい気持ちを応援します 高等教育の修学支援新制度:文部科学省)

この支援制度は、所得だけでなく資産も見て対象の判断をするんだそうです。そう言われると「いくらぐらいからアウトなの?」「どんなものが対象になるの?」が気になりますわな。

金額については生計維持者(保護者)が

- 2人の場合・・・2000万円

- 1人の場合・・・1250万円

となります(参考:支援措置の対象となる学生等の認定要件について)

2000万円とはまた"現実感"のある数字が出てきました。

以前随分話題になった「老後の生活のために年金以外に2000万円必要」といったいわゆる老後2000万円問題を思い出しますね。

対象については、以下が対象に入るみたいですね。

- 現金及びこれに準ずるもの(投資信託、投資用資産として保有する金・銀等)

- 預貯金(普通預金、定期預金等)

- 有価証券(株式、国債、社債、地方債等)

※有価証券や投資信託は時価で換算してください。 - 満期や解約により現金化した保険

※満期・解約前の掛け金は含みません。また、貯蓄型生命保険や学資保険も含みません。

(参考:進学後(在学採用)の給付奨学金の家計基準 | JASSO)

原則として「経済的に苦しい家庭の子供」を支援する制度のため

「資産1億円貯めてFIRE。今は配当金で生きてまーす。なので住民税は非課税ですw」

みたいな人は除外しても良くない??と言われればそうかもしれないけど、1250万円や2000万円あたりですと「まあそれくらい持ってる低所得者もいるよね」って感じはしますよね。

「お金持ってるなら自費で出しなよ」というのは分からんでもないですが、早速、苦情めいたご意見が上がっていました。

資産があるのは色んなケースがあると思いますが、「形成理由」は関係ないそうです(給付奨学金の資産基準に関する)預貯金の規定が一人働きの場合、1,250万円となっています。私の家は、この金額以上の預貯金がありますが、それは、父親の定年退職による退職金です。この場合は、該当外とみなされるのでしょうか。給付奨学金の選考に際しての「資産基準」は、学生・生徒本人とその生計維持者の「資産」の合計額が2,000万円未満(生計維持者が1人のときは1,250万円未満)であること、となっております。「資産」とは、現金及びこれに準ずるもの、預貯金、有価証券の合計額であり、不動産は含みません。これらの「資産」については、その形成理由に関係なく取り扱っておりますので、退職金をもとにした預貯金であっても、基準額を超えていれば、給付奨学金の対象外となります。平成31年度(令和元年度)に頂いたご意見 | JASSO

資産運用で懸念すべきもう一つのリスク

そしてこの話、「俺は結婚もしてないし子供もいないから関係ないね」では済まない気がするんですよ。今後、あらゆるところで「公的支援」や「社会保険の給付」に資産制限がついてくる可能性を感じるんですよね。

以前、弊ブログでも取り上げましたが、介護保険から出る食費の金額なんかにも「保有している資産による制限」がついています。

今後例えば、高齢者の医療費や介護費用の自己負担額も資産がある人であれば1割ではなく3割負担とか、そういう話ってどんどん出てきそうだなーという"予感"がするんですよね。

一生懸命コツコツ貯めて運用してきた人からすれば「俺は遊びにも行かずマジメに働いて貯めてきたんだ。それなのにアイツは金持ちだから自己負担多めでも問題ないだなんて言われる筋合いない!!💢」と思うでしょう。そりゃそうだ。

ただ今後より一層、資産格差が広がっていけば「これ以上の負担には耐えられない。収入だけじゃなくて資産も含めて払う余力のある人に払ってもらいたい😤」という声が大きくなっていくのは目に見えています。

Googleで「大学無償化」と検索したら、早速「資産 バレない」などのサジェストが表示されるようになっています。

現時点ではガッツリ資産調査されるワケではないみたいですが、今後あらゆる資産がマイナンバーに紐付けられるようになることを考えると、嘘をついて申告するリスクは大きいでしょう。

なんとか資産を隠して対象に入る方法は無いのか、対策できないのかと考えるひとも多数いそうですけど、今のルールの範囲だと思いつくのは、ざっとこんなとこかな

不動産・自動車他を買う

例のごとく不動産は含めず計算されるので、所得基準ではイケるけど資産基準で引っ掛かりそうな人は、家を買って金融資産を不動産に変換しておくのは一つの手です。

無駄なもの買うことはないと思いますが、必要があってギリギリ基準に引っかかりそうなら自動車みたいな大きめの支出が生じるものを買うタイミングを早めるのも良いでしょう。ぱっと思いつくのは、家電とかリフォームとかもかな。

しかし不動産は評価が難しいのは分かるんですが、居住用財産だけでなく投資用の不動産も対象外なのはどないなんでしょうな。

住宅ローンを繰上返済する

金融負債はマイナスの資産としてカウントしてくれないみたいなので、もう既に家をローンで買っている人は、住宅ローンを繰上返済しちゃうのもアリですね。

せっかく低金利で借りてる住宅ローンを減らしちゃうのは、ちょっともったいない気もしますが、いずれ生じる支出を圧縮できて年間数十万の支援がゲットできるなら、そのほうがお得なひとは多そう。

学資保険・貯蓄型生命保険・個人年金等を使う

これもなんでやねんって気がしますが、学資保険や貯蓄型生命保険、あと多分この書き方だとおそらく個人年金等も資産のカウント対象外です。

下の子がいるなら学資保険を厚めにしておいたり、貯蓄型の生命保険を使って資産を減らすのも方策です。こくみん共済(全労済)のせいめい共済あたりで、5年定期・満期金500万円に設定して5年間資産を保険(共済)に逃がしておく、とかね。

あとは個人年金保険を一括払いしておくとか、運用益もほしいなら(保険部分の手数料が高くてどーなんと思うんですけど)ソニー生命のバリアブルライフみたいな変額保険を使うのもアリかも。

他にも

- 子供に生前贈与しておく

- 子供の年金を代わりに払う

- 仮想通貨やNFT等に投資する

- 資産管理法人を立ち上げる

などなどのアイデアはありますけど、一度子供名義にしたのであれば、それはもう自分の老後資金としては使えませんし、老後の資産運用を複雑にしすぎて後で収拾付かない状態にしちゃうのはどうかなーってところですね。

さて以前、こんな記事も書きました。

改めて書いておきますけども、当面使わず長期間運用したい資金を、素人が個別株にチャレンジしたり、銀行預金に塩漬けしたりするよりは、インデックスにダダ積みしておくほうがよっぽどマシだよね。とは思うんすよ。

ただ暴落リスク云々はさておき「溜め込んでいたがために、"普通以上の資産がある人"と判断され、普通に使っていたら貰えたお金が貰えなくなるリスク」は考えていくべきかもしれないなあと。

それを避けるために使えるマネーハックを探すのも良いんですけど、同時に「どう使って行くのか?」をしっかり考えることも、今後ますます重要性が高くなるんじゃないかなー、なんて思う次第です。

ではでは、今日はこの辺で。