こんにちは、らくからちゃです。

国会では、10万円の給付金を全額現金で支給するか半分クーポンにするかなんちゅうケチくさい議論で大盛りあがりみたいですね。

来年2月にbabyのやってくる予定の我が家としては、どちらでも良いのでじっくりご検討いただき、第二子分も支給対象として頂ますよう何卒よろしくおねがいします。

さて議論が明後日の遥か彼方に飛んでいってしまいましたが、もともと

- 子育て世帯だけが対象で良いのか

- 所得制限は世帯合算でなくて良いのか

みたいなテーマで盛り上がっていた気がします。幸い我が家は、どちらの枠にも収まって居る身ではありますが、ナンダカナーって感じもするんですよね。

もちろん現ナマもクーポンも喉からゴムゴムのバズーカが出るくらい欲しいのですが、今回のコロナ禍を経験したあとでは、例えば自分が感染病に掛かったときに子供を預かってくれる施設の整備・拡充にまわして欲しいなあなんて思いますし、よく言われるように所得制限より後で税で回収できる仕組みにでもしとけば?とも思いますわな。

とはいえ、インフラ整備には時間が掛かるため、まずは傷ついた家計の手当が先で、かつ財源も無尽蔵にあるわけでは無いため何らかの制限は必要。っちゅーのは分かります。

でも最近思うんですけど、何も所得制限だけが対象を除外する方法じゃねえよなあと。

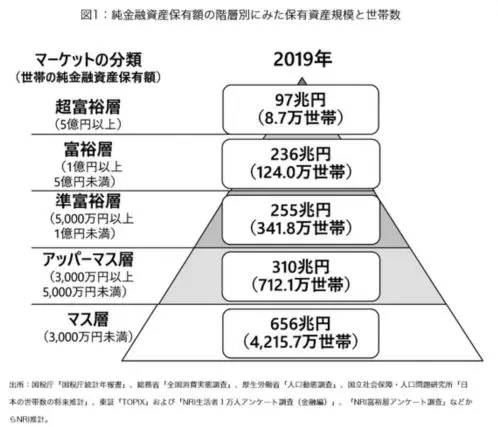

我が国の金融資産格差の現状について

これ、稀によく見る野村證券の金持ちピラミッドなんですけどね。

(出典:野村総合研究所、日本の富裕層は133万世帯、純金融資産総額は333兆円と推計 | ニュースリリース | 野村総合研究所(NRI))

これで改めて整理してみると、こんな感じ。

| 分類 | 金額 | 世帯数 | 比率 | 累積比率 |

|---|---|---|---|---|

| 超富裕層 | 5億円以上 | 8.7 | 0.16% | 0.16% |

| 富裕層 | 1億円以上 | 124 | 2.30% | 2.46% |

| 純富裕層 | 5000万円以上 | 341.8 | 6.33% | 8.78% |

| アッパーマス層 | 3000万円以上 | 712.1 | 13.18% | 21.96% |

| マス層 | 3000万円未満 | 4215.7 | 78.04% | 100.00% |

なんかこれで給付制限できへんの?

給与所得者のうち年間給与が1000万円以上のひとの割合はザックリ5%くらいだそうですけど、5000万円以上の金融資産を足切りラインにしても8.78%、3000万円以上だと21.96%、(子育て世帯の分布は違うでしょうけど)4倍くらい節約できまっせ!!!

給付の資産制限の現実性

どうせ既にゼニ持ってる人に金配っても使わへんやろうし、特には困ってへんやろ。みたいに雑なことをいうと「そんなこと実務上出来るか!!」ってマサカリが飛んできそうなので、とりあえず諸々考えてみましょ。

確かに資産を持っていないことの証明は難しい。

悪魔の証明になるわけですし、生活保護の資産調査からも明らかなように個人のプライバシーに踏み込むことにもなりかねないリスクが大きい。それに「タイミング」を切り出すのも難しく、土地建物などの固定資産以外は、源泉徴収や課税証明のようにお上が直接把握している情報も無い。

まあやるとしたら「自己申告」ベースでしょうなあ。

公的制度としては介護保険の補足給付に資産制限がついていますが、

- 対象は金融資産のみ

- 対象は自己申告(金額は添付書類あり)

- 違反した場合は3倍返し

みたいなルールで回しているけど、それに近い感じかな。

「10万円も配るのに自己申告かいな」と思ったひとにお伝えしておきますが、その10倍(個人事業主の場合)の100万円の持続化給付金も、実質的に自己申告で424万件総額5.5兆円が支払われとりますからな。

「それじゃ不動産や美術品、海外資産や資産管理会社作って誤魔化すやつが出てくるやろ」という点はご指摘どおり。どれくらい労力をかけて調整するに値するメリットがあるかに依ると思いますが、何かイジって誤魔化そうとする人は出てくるでしょうな。

ただ完全に補足できなくても、補足できる範囲で手を打つの選択もあると思うのよね。

所得制限だって毎日午前様でクタクタになりながら稼いだ800万円と、美味しい社員食堂があって、社内にジムもあり、技術書の購入が全額経費で落とせて、有給は全部取らないと怒られる職場での800万円が同列に並べられるとモヤっとするひとも居るでしょうけど「ただ貰ってるゼニは同じやろ」ってなりますやん。

本格的な資産課税を検討するならば、ある一定ラインを超えた資産の金額をすべて漏れなく集計する必要もありますし、抜け道を防ぐ手段は考えたほうがいいんでしょうけど、単にボーダーラインに使うだけならば評価が確実な金融資産だけで線引きに使える可能性もあるでしょう。

助けるべきは誰なのか問題

我々はずっと「支援が必要な生活困窮者」を判断する方法として、収入、それも住民税を基準としてきました。その結果待っていたのは、住民税を(自治体には)払っていない配当金生活者が「貧乏人」として支援の対象となる世界でした。

収入は無いが資産はある層というのは、直接すぐにお金に困っているわけではない。とはいえ、その資産は過去の収入を節約して蓄えて、別のタイミングで使おうと思ってただけのものであり、それに目をつけられても困るというのも分かる。ただ何やかんや資金に余裕があるのは、親の介護や災害などの出費が運良く少なかった場合もある。

諸々考えると、直接「資産課税」なんて形で締め上げることはなくとも、給付や減税の支給制限という形で資産のある人とない人との間で差をつける可能性もあるのやもしれません。

例えば、昨今話題の住宅ローン減税だって、「金融資産4000万円以上持ってるならローン必要ないじゃん!」みたいな形で排除するシナリオもあったでしょうしね。

個人的には、「老後2000万円必要」「ちゃんと自分で老後の資産設計を」とのお上の声に従ってiDeCoで運用して増やした結果「こんなに持ってるなら年金減らしてもええな」みたいに言われることが無いと良いなあと思う次第です。(動かしづらいしね)

ではでは、今日はこのへんで。