こんにちは、らくからちゃです。

安倍政権の求心力が落ちてきたり、民進党の代表が前原さんに変わったりと、そろそろ日本も政治の季節でしょうか?さて政治の話といえば、先日こんな"提言"が話題になりました。

こども保険なる謎提言については、以前当ブログでも取り上げさせて頂きました

保険なんて銘打っていますが、実質的な増税。それも勤労世代を狙い撃ちにした上で、累進課税の対象にならない分、相対的に低所得者に厳しい内容です。結局、子育てをしない人への懲罰的増税にしか過ぎません。

そうした批判に気づいたのか、今回もちだしてきた『案』と呼ばれるものがコレ。

対談で小泉氏は、こども保険の枠組みの一つとして、富裕層が自主的に年金給付を受ける権利を放棄し、その分も財源に加えることを提案した。すでに複数の企業経営者が返上に応じたという。

返上後に生活が苦しくなったら申告すれば年金給付金を戻せる仕組みや、返上者に厚生労働大臣表彰や叙勲などをする案もあげた。

で、どう思います?

試算してみた

どんな提言をするのも自由ですが、議員ならいろんな公的機関も利用できるのですから、どの程度の金額になるのかを試算した上で議論して欲しいところですよね。で、そうした数字が全く出てこなかったので、勝手に試算してみました。

ソースに使ったのはこちらの資料。

同資料では、厚生年金の1号保険者の受給額が金額階級(25万~26万)に出ておりましたので、ざっくり真ん中くらいが平均額だろう!という大雑把割り切りのもとで試算しております。(何の権限もない民間人の試算ですので、ご容赦くださいm(_ _)m)

| 平均年金額(月額) | 人数(万人) | 年金年額(億円) |

|---|---|---|

| 25.5 | 16.6 | 5,069 |

| 26.5 | 11.0 | 3,483 |

| 27.5 | 7.0 | 2,312 |

| 28.5 | 3.9 | 1,321 |

| 29.5 | 1.9 | 688 |

| 30.5 | 2.6 | 967 |

| 上記合計 | 43.0 | 13,839 |

| 全体合計 | 1568.4 | 273,476 |

| 上記÷全体 | 2.74% | 5.06% |

まとめてみると、厚生年金の月額が25万円を超える層の人数は43万人ほど。ざっくり上位3%くらいに当てはまります。彼らが100%年金を返上しますと、1兆3800億円程財源が確保できます。ですがまあ、『年金なんて要らねえよ』なんて言ってくれる剛毅な人がそんなに居るとも思えませんので1%の4,000人くらいと考えてみると、138億円ほどにしかなりません。

決して安い金額ではありませんが、こども保険の想定規模1.7兆円から考えれば、焼け石にありんこの涙です。また年金が返上されますと、収入に対して掛けられている各種税金や社会保険料も取れなくなりますので、そのへんも考慮せねばなりません。

例えば、介護保険とか。

介護保険財政の仕組み

幸いにもまだ払っておりませんが、40歳以降になれば給料から天引きされることになる介護保険。実際、どれくらいの金額になるのかな?と思いましたので、ざーっと調べてみました。

介護保険財政の枠組み

介護保険の維持のために掛かる費用は、半分が公費から、残り半分が保険料から拠出されております。公費については、国・都道府県・市町村。保険料については、40歳~65歳までの現役世代の負担分と、65歳以上の高齢者の負担分に分かれます。

(出典:大田区ホームページ:介護保険料)

現役世代の保険料

現役世代の保険料は、健康保険と同じで、会社によって異なります。従業員数の多い企業の健康保険組合と、独自の健保組合の存在しない中小企業が加入する協会けんぽの保険料を見てみると、こんな感じになりました。

| 健保組合名 | 本人負担 | 企業負担 | 合計 |

|---|---|---|---|

| トヨタ自動車健康保険組合 | 0.54% | 0.54% | 1.08% |

| 日立健康保険組合 | 0.67% | 0.67% | 1.34% |

| パナソニック健康保険組合 | 0.69% | 0.69% | 1.37% |

| エヌ・ティ・ティ健保組合 | 0.79% | 0.79% | 1.58% |

| ホンダ健康保険組合 | 0.67% | 0.67% | 1.34% |

| 全国健康保険協会 | 0.83% | 0.83% | 1.65% |

健康保険料は、会社別に折半だったり従業員負担の方が少なかったりとまちまちでしたが、介護保険料は基本常に折半扱い。また現時点で、介護保険の負担額は(変えようとしていますが)頭割りで各健保組合に請求が来ますので、平均収入の少ない組合では負担割合が大きくなるような状況です。この辺も、健康保険料の仕組みとだいたい同じ感じですので、ご興味があれば下記を是非!

高齢者の保険料

現役世代については、累進課税的な仕組みは有りませんので、相対的に所得の低いひとにとって厳しい仕組みです。じゃあ、65歳以上の高齢者が負担している保険料ってどんな感じなのん?というと、住んでいる自治体によって変わってきます。

私の住んでいる街の値で見るとこんな感じ。

| 段階 | 前年の合計所得額 | 額 | 保険料 | 保険料率 |

|---|---|---|---|---|

| 第6段階 | 120万円未満の方 | 基準額×1.10 | 62,120 | 5.18% |

| 第7段階 | 120万円以上190万円未満の方 | 基準額×1.30 | 73,420 | 3.86% |

| 第8段階 | 190万円以上290万円未満の方 | 基準額×1.50 | 84,720 | 2.92% |

| 第9段階 | 290万円以上400万円未満の方 | 基準額×1.65 | 93,190 | 2.33% |

| 第10段階 | 400万円以上500万円未満の方 | 基準額×1.80 | 101,660 | 2.03% |

| 第11段階 | 500万円以上600万円未満の方 | 基準額×1.90 | 107,310 | 1.79% |

| 第12段階 | 600万円以上700万円未満の方 | 基準額×2.00 | 112,960 | 1.61% |

| 第13段階 | 00万円以上800万円未満の方 | 基準額×2.15 | 121,430 | 1.52% |

| 第14段階 | 800万円以上1000万円未満の方 | 基準額×2.3 | 129,900 | 1.44% |

| 第15段階 | 1000万円以上1500万円未満の方 | 基準額×2.45 | 138,370 | 0.92% |

| 第16段階 | 1500万円以上の方 | 基準額×2.50 | 141,200 | 0.94% |

全16段階制で保険料が決まります。5段階より下もあるのですが、条件が複雑なので今回は割愛。それぞれの段階で、最も所得が高い場合(例えば第10段階なら499.99万円)で保険料率がどの程度になるのかも合わせて試算すれば、累進性どころか所得が増えれば増えるほど、実質的な負担率の減る逆進性をとっております。

まー、あくまで『保険』ですから、リスクに見合った負担をしてもらえればそれでいいんじゃない?という考え方はありますが、それならそれで現役世代の負担が所得連動になっているのかについての説明が付かない気がするんですけどね。

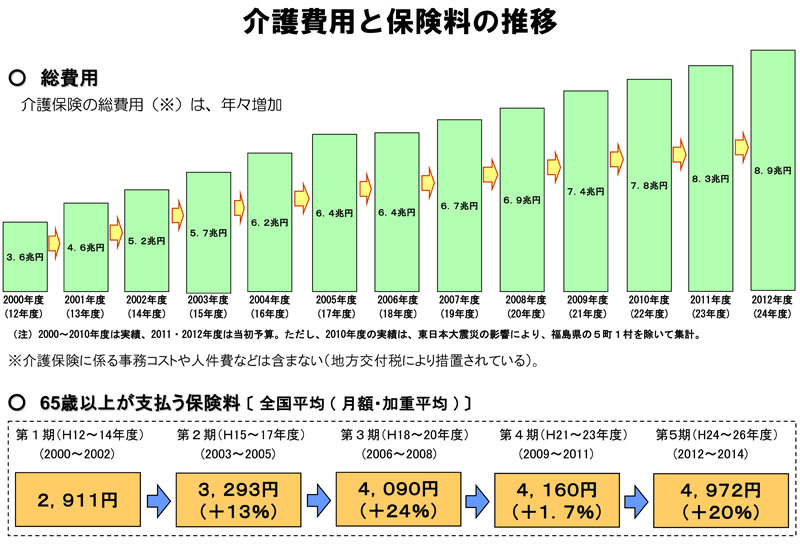

介護保険というリスク

介護にかかる費用と介護保険料は、介護保険制度が始まってから、ずーっと順調なペースで右肩上がりの状況です。

(出典:介護費用と保険料の推移|厚生労働省)

現役世代の負担も、協会けんぽベースで、開始当初の0.540%から0.825%へと1.5倍近く増えております。

社会保険制度には、国民がリスクを恐れて過剰に貯蓄することを防ぐといった目的もあります。ただ現状を見ると、青天井に伸びていく介護負担を見て、逆に消費を抑制しているひとも、結構いるんじゃないんでしょうか。その中には、お金のかかる趣味ナンバーワンの『子育て』がカットの対象になっても不思議はありません。

こうした現状を鑑みますと、高齢者側、後期高齢者の中でも所得の多い人の介護保険料なんかは、もう少し見直しても良いのかもしれません。

うちの祖母なんかもそうですが、やはり80歳をすぎると、足腰や判断力などの衰えから、自由に経済活動を行うことが難しくなってきます。介護施設に空きがあり、十分なサービスが受けられるかどうかが、彼らにとっての重要な関心事項です。

銀行口座に多額の現金を振り込んだところで、相続で転がり込んでくることを期待している親族一同を喜ばせるだけの人も多そうですし、『負担』の代わりに『安心』を提供してあげたほうが、マクロな視点で見ても良さげな感じがいたします。

子育てを世代の望むこと

子育て世代を応援しようぜ!という気持ちは十分にありがたいのですが、できればまずは自分たちの世代の負担を押し付けないところに努力して欲しいなあというのが正直なところですね。

『こども保険』では、子供を産み育てられる家庭は救えるかもしれませんが、そうでない人の負担は増えるだけです。それならば、少しでも介護保険の負担を減らして貰ったほうが、全ての勤労世代が平等にその恩恵に預かることが出来ます。

また『こども保険のために年金返上を』なんて、日本経済を動かす大企業の経営者に言うべきセリフっすか?そんなチマチマした安っぽいことをやらせるの?

まずは、子育てをするのに十分なだけの時間を作れるように残業時間を削減する。そして賃金を引き上げるために、生産性を高める方法を考える。更に子育てしながらでも働きやすいような職場づくりをしていく。

そうしたことに知恵を出して貰うべきなんじゃないの?

今から20年後、介護をしてくれる若者がいるかどうかは、いまの努力に全てかかってきます。是非、近々定年を迎えるひとは、そのことをふかーく肝に銘じた上で、次の世代にどんなバトンを渡すのかを考えて貰えればな、と思う次第でございます。

ではでは、今日はこのへんで。